Нажмите на Enter чтобы посмотреть все результаты

Закрыть поиск

Открыть ИП в России сегодня можно за один день — через Госуслуги, без визита в налоговую и оплаты госпошлины. Государство сделало вход в предпринимательство максимально простым, а вот то, что происходит после регистрации, простым не назовёшь.

В этой статье собрали десять самых распространённых сюрпризов, с которыми сталкиваются индивидуальные предприниматели в России, и разобрали, что делать: до того как прилетит и после того как уже прилетело.

Один из самых частых звонков бухгалтеру звучит примерно так: «Я открыл ИП год назад, ничего так и не запустил, сейчас хочу закрыть — и мне говорят, что я должен больше 50 000 рублей. За что?» Большинство начинающих предпринимателей думают, что страховые взносы — это что-то вроде налога с прибыли: нет дохода, нет платежа. Но как только зарегистрировали ИП, счётчик запустился. С этого момента государство считает, что раз вы предприниматель, значит, копите пенсионный стаж и пользуетесь медицинской страховкой — и за это нужно платить вне зависимости от того, заработали вы что-нибудь или нет. Многие регистрируют ИП, откладывают запуск, потом ещё откладывают — и за это время долг тихо накапливается вместе с пенями.

В 2026 году фиксированный взнос составляет 57 390 рублей. Сумма не зависит от системы налогообложения, вида деятельности и размера выручки. Единственные, кто освобождён от этого платежа — ИП на НПД (самозанятые) и ИП на АУСН, а всем остальным придётся заплатить.

Фиксированные взносы платятся в полном объёме, независимо от того, какой доход получен, даже если дохода не было вообще. Если вы были ИП не весь год, сумма пересчитывается пропорционально — за каждый день статуса.

Что делать. Если бизнес не пошёл или вы взяли паузу — закрывайте ИП сразу. Процедура занимает несколько дней через Госуслуги, а каждый лишний месяц со статусом — это дополнительные расходы. После закрытия взносы нужно уплатить в течение 15 календарных дней.

Допустим, первый год сложился хорошо: клиенты есть, выручка растёт, бизнес работает. Декларацию сдали, налог по УСН заплатили, выдохнули, а потом приходит уведомление о долге по страховым взносам — и это не ошибка.

Помимо фиксированной части, о которой уже рассказали, существует ещё и переменная. Она называется дополнительным взносом на пенсионное страхование — и о ней знают далеко не все ИП. Механизм такой: если доход за год превысил 300 000 рублей, помимо фиксированной части придётся доплатить 1% от суммы превышения. На первый взгляд, немного, но при обороте в 1 миллион рублей это ещё 7 000 рублей сверху, при обороте в 3 миллиона — уже 27 000 рублей и так далее.

Максимальный размер дополнительного взноса за 2026 год составляет 321 818 рублей, а общая максимальная сумма взносов с учётом фиксированной части — 379 208 рублей. То есть теоретически взносы могут стать очень ощутимой строкой расходов.

Отдельная неожиданность — срок уплаты. Фиксированную часть нужно внести до 28 декабря текущего года, а дополнительный 1% — до 1 июля следующего года: взносы за 2025 год уплачиваются до 1 июля 2026-го, за 2026 год — до 1 июля 2027-го.

Есть и хорошая новость, которую тоже часто упускают. ИП на УСН «Доходы» могут уменьшить налог на сумму страховых взносов, включая этот дополнительный 1%. Если грамотно учитывать взносы при расчёте авансовых платежей, реальная налоговая нагрузка станет ниже.

Что делать. Закладывайте 1% в финансовую модель с первого дня как плановый расход. Если работаете на УСН «Доходы», убедитесь, что ваш бухгалтер или сервис учитывает взносы при расчёте налога. И поставьте напоминание на конец июня, чтобы дополнительный взнос не стал сюрпризом летом следующего года.

Этот сюрприз особенно больно бьёт по тем, кто торгует на Wildberries, Ozon или Яндекс Маркете. Для предпринимателя всё выглядит так: маркетплейс взял комиссию, удержал за логистику и хранение, перечислил остаток — вот это и есть мой доход, с него и плачу налог, но налоговая считает иначе.

По ст. 346.15 НК РФ доходом при УСН считается вся сумма, полученная за товар, включая часть, удержанную маркетплейсом в качестве комиссии, логистики, хранения и прочих услуг. Маркетплейс в этой схеме выступает вашим агентом-комиссионером: он принял деньги у покупателя от вашего имени, а значит, в момент оплаты покупателем товара весь доход юридически стал вашим — даже та часть, которую площадка оставила себе.

На практике это выглядит так:

ИП продал товар за 1 000 рублей. Wildberries удержал 200 рублей комиссии и ещё 150 рублей за логистику. На счёт пришло 650 рублей. Но налог на УСН «Доходы» по ставке 6% нужно платить с 1 000 рублей — то есть 60 рублей, а не 39.

Разница кажется небольшой на одной продаже, но на годовом обороте в несколько миллионов она превращается в существенное доначисление. При камеральной проверке ФНС сопоставляет декларации с данными, которые маркетплейс передал напрямую в инспекцию. Если в отчёте площадки фигурирует одна сумма, а в декларациях на 20−25% меньше, то налоговая доначисляет налог за три года, пени и штраф в размере 20% от суммы неуплаченного налога.

С октября 2026 года маркетплейсы обязаны ежемесячно передавать в ФНС данные об оборотах каждого селлера — и расхождение между суммой в отчёте площадки и суммой в вашей декларации станет видно автоматически. Если в ходе проверки налоговая обнаружит, что вы занизили налоговую базу, она доначислит налог, начислит пени за весь период и выставит штраф в размере 20% от суммы неуплаченного налога по ст. 122 НК РФ.

Что делать. Для учёта доходов используйте отчёты маркетплейса, а не банковские выписки. Если работаете на УСН «Доходы», налог платится с полной суммы реализации — комиссии и логистику в расходы включить не получится. Если вы на УСН «Доходы минус расходы», все удержания маркетплейса включаются в расходы, что снижает налоговую базу.

Момент первого найма для ИП обычно ощущается как шаг вперёд: бизнес вырос и ищет помощников. Трудовой договор подписали, договорились о размере зарплаты — и тут выясняется, что вместе с сотрудником появился целый пакет обязательств.

До найма большинство ИП на УСН сдают одну декларацию в год и живут спокойно, но после первого трудового договора картина меняется. Появляется обязательная отчётность: расчёт по страховым взносам (РСВ) — ежеквартально, форма 6-НДФЛ — тоже ежеквартально, ЕФС-1 — при любом кадровом изменении, причём в течение одного рабочего дня. С 2026 года добавились уведомления по НДФЛ, которые нужно подавать дважды в месяц.

Помимо бумажной нагрузки появляется риск получить штрафы, если пропустите отчёт, поздно уведомите о кадровых изменениях или задержите уведомления по НДФЛ. Кроме этого ИП нужно встать на учёт в Социальном фонде России как работодатель, оформить трудовую книжку или подать уведомление об электронной, а ещё обеспечить охрану труда, даже если офис — это арендованная комната, а сотрудник один. Формально это означает проведение специальной оценки условий труда, инструктаж и соответствующие документы. Трудовая инспекция при внеплановой проверке смотрит именно на это.

Реальная стоимость найма.

Что делать. Перед первым наймом обязательно проконсультироваться с бухгалтером или подключить бухгалтерский сервис с функцией расчёта зарплаты. Если нужен человек на разовую задачу, рассмотрите договор с самозанятым или договор ГПХ с физлицом: отчётности меньше, но и здесь есть свои правила, о них расскажем дальше.

Схема выглядит удобно для обеих сторон. Сотрудник уволился или по каким-то причинам вы сами предложили ему уйти и продолжить сотрудничество в новом формате. Он регистрируется как самозанятый, а вы платите ему как подрядчику: не нужно оформлять трудовые отношения, платить взносы, становится меньше бумаг. Казалось бы, все довольны, но проблема в том, что это прямо запрещено законом.

Нельзя применять налог на профессиональный доход (НПД) к оплате работ и услуг, если заказчик — работодатель либо бывший работодатель менее чем два года назад. Любые договоры с работодателем, у которого вы работали менее двух лет назад, подпадают под запрет, даже если текущий вид деятельности отличается от предыдущего.

Формально нарушение совершает самозанятый — он применяет НПД к запрещённым доходам. Но на практике налоговая приходит к работодателю. Логика простая: ФНС видит, что ИП регулярно переводит деньги физлицу, которое недавно значилось его сотрудником. Это автоматически поднимает вопрос о подмене трудовых отношений. Поэтому налоговая доначисляет НДФЛ и страховые взносы за весь период работы, а также штрафы и пени. С 2026 года государство усилило контроль за компаниями и ИП, привлекающими самозанятых, теперь алгоритмы ФНС стали лучше выявлять подобные схемы.

После двух лет с момента увольнения самозанятый может заключать договоры со своим бывшим работодателем на общих основаниях. До этого момента — нельзя, независимо от того, насколько изменилась суть работы.

А если самозанятого нет, а человек всё равно нужен? При заключении договора ГПХ с обычным физлицом ИП автоматически становится налоговым агентом. Это означает обязанность удержать из выплаты НДФЛ 13% и перечислить его в бюджет, а сверху из собственных средств заплатить страховые взносы — 30% от суммы вознаграждения. То есть исполнитель, которому вы договорились заплатить 20 000 рублей, реально обходится в 26 000 рублей плюс обязательная отчётность по этой выплате.

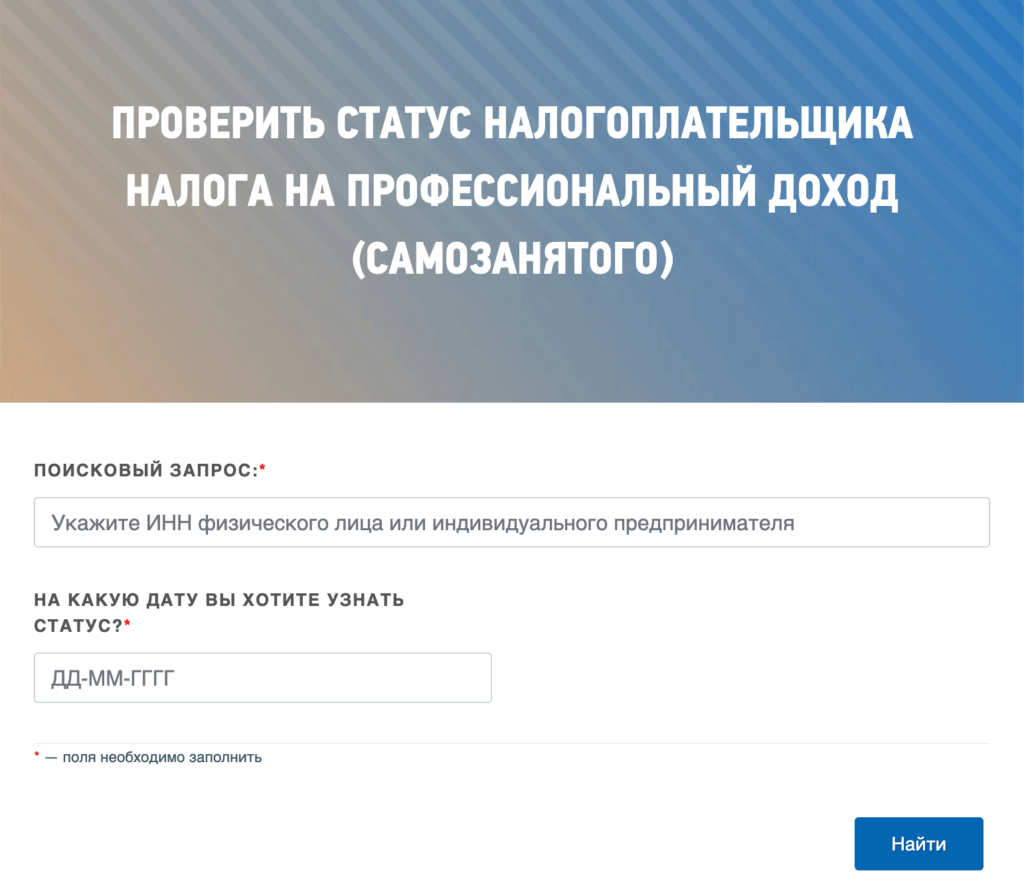

Ключевой вопрос, который нужно задавать до любой выплаты физлицу: является ли он самозанятым. Если да и он выдаёт чек через приложение «Мой налог» — никаких обязательств у вас нет. Статус самозанятого проверяется бесплатно на сайте ФНС по ИНН.

Что делать. Если сотрудник уволился и хочет продолжить сотрудничество — отсчитайте два года с даты увольнения и зафиксируйте её. Если человек нужен раньше — оформляйте по договору ГПХ с удержанием НДФЛ и уплатой взносов: дороже, но законно. Для любых разовых задач с новыми исполнителями проверяйте статус самозанятого перед каждой выплатой. Это одна минута вашего времени, которая закрывает сразу два налоговых риска.

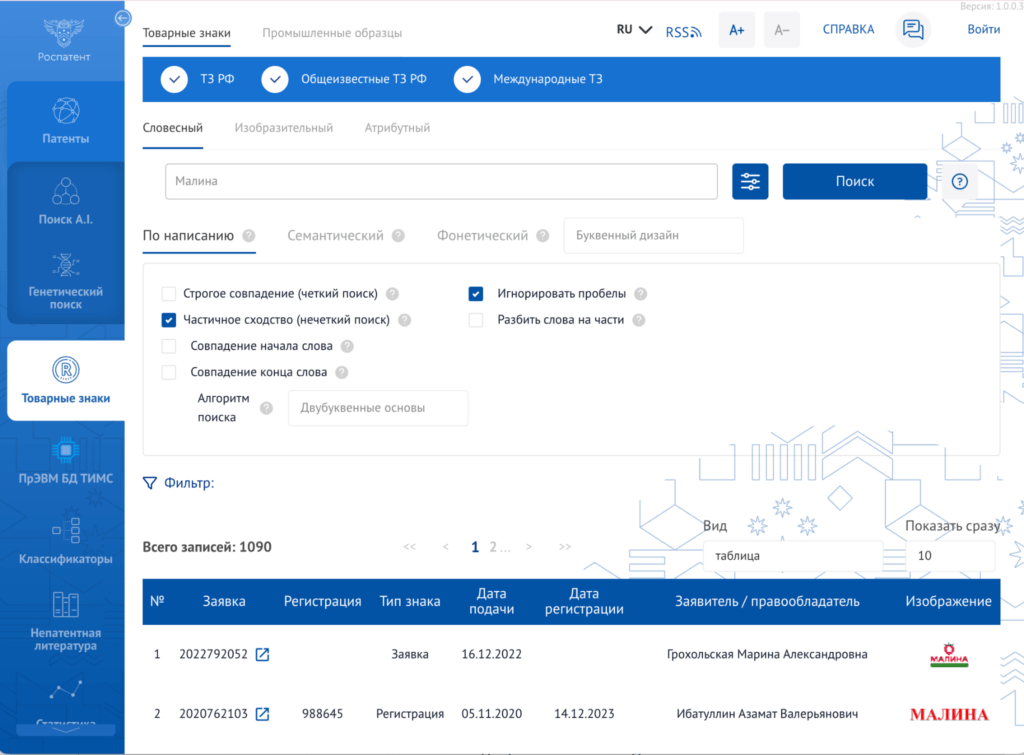

Представьте: вы несколько лет работаете под своим названием, вложили деньги в вывеску, сайт, упаковку и репутацию бренда и вдруг получаете письмо от незнакомого юриста. В письме — требование немедленно прекратить использование названия и выплатить компенсацию. Начинаете разбираться, в чём дело, и оказывается, что кто-то зарегистрировал ваше название как товарный знак в Роспатенте.

Существует целая индустрия патентного троллинга. Патентные тролли регистрируют распространённые слова и изображения, а потом требуют компенсации у добросовестных производителей. Эта схема работает, потому что в России действует принцип «первого подавшего» — исключительное право на товарный знак получает тот, кто первым подал заявку в Роспатент, а не тот, кто первым начал работать под этим названием.

Верхний предел компенсации за нарушение прав на товарный знак вырос с 5 млн до 10 млн рублей. При этом нижний порог остался прежним — 10 000 рублей. Но суд определяет сумму исходя из характера нарушения, длительности использования и известности бренда. Чем дольше вы работали под чужим зарегистрированным знаком, тем выше риск получить требование на крупную сумму.

При этом незнание не является защитой. Компенсация взыскивается даже если нарушитель не знал о существовании чужого товарного знака. Суду достаточно доказать сам факт использования — умысел доказывать не нужно.

Поиск занимает несколько минут. Если название свободно, его стоит зарегистрировать. Процедура занимает в среднем 8−12 месяцев, госпошлина за регистрацию в одном классе МКТУ — 35 000 рублей, срок защиты — 10 лет с возможностью продления.

Если претензия уже пришла, не паникуйте и не игнорируйте её. Проверьте, действительно ли товарный знак зарегистрирован и в каких классах МКТУ. Бывает, что претензии выставляют по смежным классам, которые к вашей деятельности отношения не имеют. Затем обратитесь к юристу, который специализируется на интеллектуальной собственности, он поможет правильно ответить на претензию или зарегистрировать ваш товарный знак.

Что делать. До запуска бренда проверить название в реестре Роспатента. Если бизнес уже работает под названием, которое вы не регистрировали, подайте заявку на регистрацию в Роспатент. Если же вы получили претензию об использовании чужого товарного знака, перестаньте его использовать, чтобы не усугубить своё положение, и обратитесь к юристу за консультацией.

Ситуация довольно простая: ваш дизайнер, SMM-менеджер или контент-менеджер ищет картинку для поста, сайта или презентации. Открывает Google, находит подходящее изображение, скачивает, использует. Выглядит невинно — изображение ведь в открытом доступе, никаких предупреждений на нём нет. Но проблема в том, что «открытый доступ» не означает «свободно для коммерческого использования».

Фото и изображения, размещённые в свободном доступе в интернете, являются объектами авторского права и защищены законом. Фотограф или иллюстратор, создавший работу, сохраняет на неё исключительное право автоматически — с момента создания, без какой-либо регистрации. Разместить изображение в интернете и разрешить его коммерческое использование — принципиально разные вещи.

Правообладатели — и профессиональные фотографы, и фотостоки — давно научились отслеживать незаконное использование своих работ. Для этого используется обратный поиск изображений: алгоритм находит все сайты, где размещено конкретное фото, даже если оно было обрезано, перекрашено или немного изменено. Количество рассматриваемых в суде дел о нарушении авторских прав на фотографии за последние годы выросло в 10 раз. Авторы и агентства стали юридически грамотными и активно пользуются этим инструментом.

Правообладатель вправе взыскать компенсацию в гражданском суде в размере до 10 млн рублей по ст. 1301 ГК РФ. На практике суммы по делам с малым бизнесом обычно скромнее: от нескольких десятков до нескольких сотен тысяч рублей. Но даже 50 000−100 000 рублей за одну картинку — неприятный сюрприз, особенно если таких картинок на сайте десяток.

Ответственность несёт ИП как владелец сайта или страницы, даже если конкретное изображение загрузил сотрудник. «Я не знал, что он так сделал» — не аргумент в суде. Именно поэтому правила работы с контентом должны быть прописаны внутри команды или хотя бы проговорены в виде устной договорённости.

Чем заменить картинки из поисковика. Существуют легальные источники бесплатных изображений с открытыми лицензиями: Unsplash, Pexels, Pixabay. Платные фотостоки, например Adobe Stock или Shutterstock, стоят несколько тысяч рублей в месяц и дают доступ к миллионам защищённых изображений с лицензией на коммерческое использование. Это несопоставимо дешевле любой претензии.

Если претензия уже пришла, первым делом удалите спорное изображение со всех ресурсов. Это демонстрирует добросовестность и часто влияет на размер требования при переговорах. Дальше обратитесь к юристу и вместе с ним попытайтесь договориться о досудебном урегулировании: большинство правообладателей предпочитают получить реальные деньги сейчас, а не судиться годами.

Что делать. Введите простое правило для всех, кто работает с контентом: любое изображение используется только из проверенного лицензионного источника. Зафиксируйте это правило письменно. Проведите аудит своего сайта и социальных сетей — посмотрите, откуда взяты все изображения. Если источник неизвестен или это Google — замените на лицензионные или сделайте собственные.

Представьте: вы переводите деньги подрядчику, с которым работаете уже год — договор есть, акты подписаны, предыдущие платежи проходили без вопросов. Но этот перевод банк останавливает и присылает уведомление: «Операция приостановлена в рамках 161-ФЗ, требуется предоставить документы». Вы уверены в контрагенте, всё законно, деньги нужны срочно — только банку на этом этапе всё равно: алгоритм сработал, и теперь именно вам придётся доказывать, что сделка чистая.

По 161-ФЗ банк имеет право приостановить любую операцию, которая кажется ему подозрительной, без предупреждения и предварительного объяснения причин. В этой ситуации у вас нет рычага давления через возмущение или требования, но есть последовательность действий, которые помогут.

Почему банк останавливает платёж. Банковский алгоритм не объясняет своё решение развёрнуто, но на практике у ИП чаще всего срабатывают несколько триггеров. Например:

Что делать сразу после блокировки:

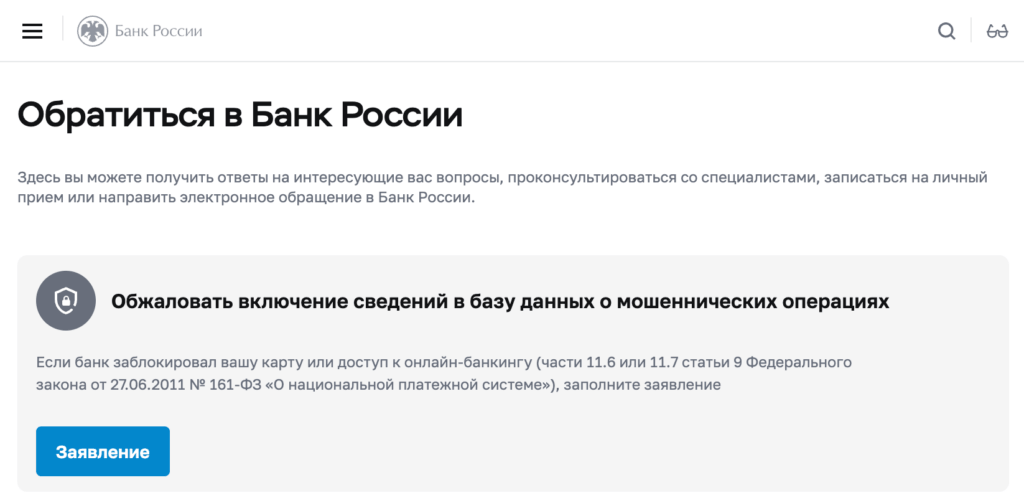

Если банк отказал. Бывает и так: документы предоставлены, но банк всё равно отказывает в проведении операции или расторгает договор на обслуживание. С 2022 года работает межведомственная комиссия при Банке России — официальный механизм обжалования решений банков по 115-ФЗ и 161-ФЗ. Подать заявление можно через интернет-приёмную на сайте ЦБ.

Комиссия рассматривает обращение в течение 20 рабочих дней и выносит решение, обязательное для банка. Значительная часть обращений решается в пользу предпринимателей, особенно когда документы в порядке и претензии банка формальны. Если и комиссия не помогла, остаётся суд, и в практике есть случаи, когда предприниматели выигрывали и получали компенсацию убытков от неправомерной блокировки.

Что делать, чтобы не попасть в такую ситуацию. Проверяйте контрагентов до начала работы через сервис ФНС «Прозрачный бизнес» и реестр ЦБ — это бесплатно. Всегда формулируйте назначение платежа конкретно, например не «оплата услуг», а «оплата по договору № 15

Патентная система налогообложения (ПСН) выглядит привлекательно: купил патент, работаешь спокойно, никаких деклараций.

ОКВЭД — официальный список, в котором у каждого вида бизнеса есть свой код. Коды нужны, например, чтобы налоговая понимала, чем занимается компания.

На практике бизнес редко бывает однородным. Например, ИП открыл патент на розничную торговлю, но параллельно занимался мелкооптовыми поставками или оказывал сопутствующие услуги: упаковку, доставку, монтаж. Формально это уже другие коды деятельности, которые в патент не входят. По итогам 2025 года налоговая активно применяла именно такой подход: доходы по «непатентным» ОКВЭД автоматически переводились на другую систему налогообложения — как правило, на УСН или общий режим, — и предпринимателю доначислялись налоги за весь период, плюс пени и штрафы.

Особая сложность в том, что сам ИП зачастую не осознаёт, что часть его операций выпадает из патента. Он работал как работал, деньги шли на один счёт, виды деятельности казались частью одного бизнеса, а налоговая квалифицирует их иначе. Из-за этого появляются непредвиденные расходы, которые могут привести к кассовому разрыву, если нет финансовой подушки.

Что делать. До оформления патента разберитесь, какие именно операции вы планируете: проконсультируйтесь с бухгалтером и сверьте полный перечень своей деятельности с кодами, которые покрывает выбранный патент. Если деятельность включает несколько направлений, возможно, потребуется несколько патентов или комбинация ПСН и УСН. Если вы уже работаете на патенте и не уверены, всё ли попадает под его действие, проведите аудит с бухгалтером, не дожидаясь запроса из налоговой.

Одно из самых живучих заблуждений среди предпринимателей на УСН и патенте — что раз бухгалтерский учёт формально не обязателен, документы можно не хранить, а закупки проводить как удобно. Логика понятна: декларация одна в год, налог считается с доходов или с доходов минус расходы — зачем лишние бумаги? Но «не вести бухгалтерский учёт» и «не хранить первичные документы» — разные вещи.

Налоговая вправе запросить документы по любой хозяйственной операции в рамках встречной или камеральной проверки — независимо от того, на какой системе налогообложения находится ИП. С 2025 года участились случаи, когда предприниматели на УСН и патенте получали официальные запросы из ФНС с требованием предоставить полный пакет документов по закупке товаров и услуг: договоры, счета, накладные, акты или УПД.

Если документов нет — штраф по ст. 126 НК РФ составляет 200 рублей за каждый непредоставленный документ. На первый взгляд, немного, но если речь идёт о сотнях операций за несколько лет, сумма быстро вырастает. Кроме того, если нет документов по расходам при УСН «Доходы минус расходы», то налоговая не примет эти расходы и пересчитает налог в большую сторону.

Есть ещё одна сторона вопроса: закупки «мимо кассы» у неофициальных поставщиков. Если товар куплен без накладной и оприходован нигде не был, при проверке налоговая может поставить под сомнение происхождение остатков на складе или движение денег по счёту.

Что делать. Храните все первичные документы по каждой сделке — договоры, счета, акты, накладные и УПД — минимум четыре года. Даже если вы на патенте и оборот небольшой. Если документы от поставщиков приходят в бумажном виде, сканируйте и складывайте в облако — это защитит от неприятных ситуаций.

Десять сюрпризов, которые мы разобрали в этой статье, объединяет одна общая черта: ни один из них не является случайным. Это системные правила, которые работают одинаково для всех и уже давно вшиты в законодательство. Проблема в том, что начинающие предприниматели чаще всего узнают о них, только когда к самому нарушению добавляются штрафы, пени, судебные издержки и потерянное время.

У малого бизнеса и ИП нет штатного юриста и финансового директора, зато есть возможность обезопасить себя заранее. Например, с помощью отдельного расчётного счёта и резервного в другом банке, календаря отчётности с напоминаниями, папки с закрывающими документами по каждой сделке, привычки проверять контрагентов и статус самозанятых перед оплатой, лицензионных изображений вместо картинок из поиска и проверки товарного знака до запуска бренда.